がん保険の不足保障追加加入について

投稿者:セミリタイヤ 投稿日:2024/01/06(土) 10:49:56 No.14349

[返信]

自己紹介掲示板の方で経過観察を逐次投稿させていただいております。昨日の経過観察で、PSA測定限界以下となり一安心したところです。

気の早い話ですが、がん保険についてご意見いただけると助かります。

(経緯)

・20代に加入したあの有名なA社がん保険で過去に入院給付、診断給付で助けていただいたのですが、古いタイプのため通院給付とか抗がん剤/ホルモン剤治療給付等がありません。

・治療から5年(今から4年先ですが)経てば、がん保険の追加加入が可能で、不足の保証を追加できる様です。

・私の場合、全摘出手術→再発→救済放射線治療となったので、将来は、再発するだろうと勝手に思っています。

再発するとホルモン療法になるだろうと主治医には言われています。

・がん保険を追加できるなら追加した方が良いかもしれないと考えていますが、健康保険は、現在3割、将来1割負担になるので、追加加入不要ではとも思っています。

●

ホルモン療法や抗がん剤治療費が、どの程度かわかっておりませんが、がん経験者のがん保険の不足保障の追加加入について、ご意見をお聞かせいただき参考にさせていただきたいのです。

・高額療養費もあるので追加加入不要?

・将来ホルモン療法を心配なら必要?

・救済放射線治療後では、5年以内再発もあるので、そもそも追加加入の検討自体無駄である?等

みなさんの経験やご意見お聞きしたいです。

よろしくお願いいたします。

気の早い話ですが、がん保険についてご意見いただけると助かります。

(経緯)

・20代に加入したあの有名なA社がん保険で過去に入院給付、診断給付で助けていただいたのですが、古いタイプのため通院給付とか抗がん剤/ホルモン剤治療給付等がありません。

・治療から5年(今から4年先ですが)経てば、がん保険の追加加入が可能で、不足の保証を追加できる様です。

・私の場合、全摘出手術→再発→救済放射線治療となったので、将来は、再発するだろうと勝手に思っています。

再発するとホルモン療法になるだろうと主治医には言われています。

・がん保険を追加できるなら追加した方が良いかもしれないと考えていますが、健康保険は、現在3割、将来1割負担になるので、追加加入不要ではとも思っています。

●

ホルモン療法や抗がん剤治療費が、どの程度かわかっておりませんが、がん経験者のがん保険の不足保障の追加加入について、ご意見をお聞かせいただき参考にさせていただきたいのです。

・高額療養費もあるので追加加入不要?

・将来ホルモン療法を心配なら必要?

・救済放射線治療後では、5年以内再発もあるので、そもそも追加加入の検討自体無駄である?等

みなさんの経験やご意見お聞きしたいです。

よろしくお願いいたします。

Re: がん保険の不足保障追加加入について

投稿者:羊毛 投稿日:2024/01/09(火) 11:08:15 No.14350

家族ががんになってます。

5年経てば追加の保険に加入できる、という前提のようですが、正確なところはやはり保険会社に聞いてみないと分からないと思います。

7年目くらいかな、医療保険に入れないかと思ってちょっと聞いてみたら「限定付きなら入れるかも」「がんの人でも入れる保険はありますよ」と言われました。代理店への問い合わせだったので、本気で保険会社まで問い合わせれば違う答えが返ってきたかもしれません。

そのつもりで5年後は気合いを入れてかからないといけないかもしれませんよ。

そういえば、告知事項が普通の保険だと「過去にがんにかかったことのある人」という書き方だったりしますが、共済だとたいてい「5年以内」と明記していたような記憶もあります。

ちなみにうちの場合は、考えているうちに時が過ぎ、12~13年目頃に再チャレンジして普通の保険に入れました(新規加入)。年齢が12~13年上がっていたので、その分保険料は高くなりました。

あまり参考にならないかもしれませんが。

5年経てば追加の保険に加入できる、という前提のようですが、正確なところはやはり保険会社に聞いてみないと分からないと思います。

7年目くらいかな、医療保険に入れないかと思ってちょっと聞いてみたら「限定付きなら入れるかも」「がんの人でも入れる保険はありますよ」と言われました。代理店への問い合わせだったので、本気で保険会社まで問い合わせれば違う答えが返ってきたかもしれません。

そのつもりで5年後は気合いを入れてかからないといけないかもしれませんよ。

そういえば、告知事項が普通の保険だと「過去にがんにかかったことのある人」という書き方だったりしますが、共済だとたいてい「5年以内」と明記していたような記憶もあります。

ちなみにうちの場合は、考えているうちに時が過ぎ、12~13年目頃に再チャレンジして普通の保険に入れました(新規加入)。年齢が12~13年上がっていたので、その分保険料は高くなりました。

あまり参考にならないかもしれませんが。

Re: がん保険の不足保障追加加入について

投稿者:セミリタイヤ 投稿日:2024/01/09(火) 13:54:04 No.14351

羊毛さんへ ご連絡ありがとうございます。

私の場合は、あのA社のコールセンターに確認して、現在の保険に特約を追加する形で加入が可能であることがわかっています。ただ、追加加入には、最後の治療から5年間以上必要です。

新規でなく特約追加なので、保険料は、低く抑えられるので加入可否の判断は、その保険料と高額療養費を含めた治療費を比較するしかないかと思っています。

ホルモン療法や抗がん剤の治療費を一度調べてみたいと思います。

保険料分を新NISAで増やしておいて、治療費を保険でなく、自己資金でまかなう方が得策かもしれませんね。

私の場合は、あのA社のコールセンターに確認して、現在の保険に特約を追加する形で加入が可能であることがわかっています。ただ、追加加入には、最後の治療から5年間以上必要です。

新規でなく特約追加なので、保険料は、低く抑えられるので加入可否の判断は、その保険料と高額療養費を含めた治療費を比較するしかないかと思っています。

ホルモン療法や抗がん剤の治療費を一度調べてみたいと思います。

保険料分を新NISAで増やしておいて、治療費を保険でなく、自己資金でまかなう方が得策かもしれませんね。

Re: がん保険の不足保障追加加入について

投稿者:羊毛 投稿日:2024/01/15(月) 20:44:43 No.14353

セミリタイヤさん

そうでしたか。私と違ってきちんと問い合わせてるんですね。(笑)

ホルモンも値段は万単位と目にしたことがあります。保険料と天秤にかけて考えてみたらよいかと思います。

高額療養費制度はありがたい制度ですが、けっこう自己負担額ありますよ。

そうでしたか。私と違ってきちんと問い合わせてるんですね。(笑)

ホルモンも値段は万単位と目にしたことがあります。保険料と天秤にかけて考えてみたらよいかと思います。

高額療養費制度はありがたい制度ですが、けっこう自己負担額ありますよ。

Re: がん保険の不足保障追加加入について

投稿者:セミリタイヤ 投稿日:2024/01/16(火) 09:58:02 No.14356

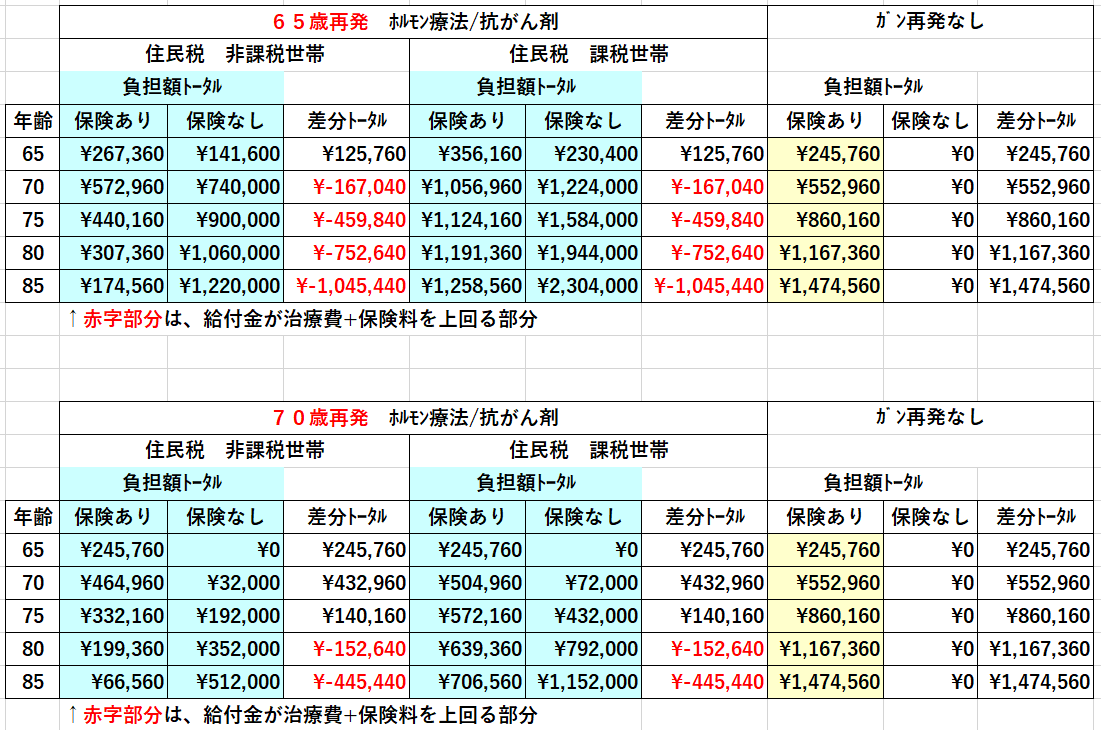

治療費と保険料/給付について試算してみました。

私の場合は、追加保険料が、5000~~6000円/月です。

3ケ月毎にホルモン療法で注射+服薬を仮定すると治療費より高額療養費が上回りそうです。

あくまでも私の場合になりますが、63歳から保険加入し、表にすると下記の様になりました。

(検証結果)あくまでも私の場合です。

・再発しなければ、保険料だけかかる(黄色部分)

・65歳か70歳に再発すると給付金があるため長生きすれば自己負担が抑制される(青色部分)

・住民税非課税でも課税世帯でも保険加入した方が自己負担額が抑制できる。

(考察)

私の場合、将来再発する可能性が高いと思っているので、

この表からみると追加保険料を払って保険加入した方が負担減になりそうです。

但し、保険加入前に再発したら、保険加入できないので、高額療養費といえどもかなりの自己負担額になりそうです。

(現時点の結論)

その後悩みましたが、保険料分を貯金しておいて将来の再発に備える方法が、現時点でベストになりそうです。

再発が遅ければ遅いほど負担が少ないです。

私の場合は、追加保険料が、5000~~6000円/月です。

3ケ月毎にホルモン療法で注射+服薬を仮定すると治療費より高額療養費が上回りそうです。

あくまでも私の場合になりますが、63歳から保険加入し、表にすると下記の様になりました。

(検証結果)あくまでも私の場合です。

・再発しなければ、保険料だけかかる(黄色部分)

・65歳か70歳に再発すると給付金があるため長生きすれば自己負担が抑制される(青色部分)

・住民税非課税でも課税世帯でも保険加入した方が自己負担額が抑制できる。

(考察)

私の場合、将来再発する可能性が高いと思っているので、

この表からみると追加保険料を払って保険加入した方が負担減になりそうです。

但し、保険加入前に再発したら、保険加入できないので、高額療養費といえどもかなりの自己負担額になりそうです。

(現時点の結論)

その後悩みましたが、保険料分を貯金しておいて将来の再発に備える方法が、現時点でベストになりそうです。

再発が遅ければ遅いほど負担が少ないです。